재테크에 관심이 있어 어떤 투자 방식이 좋을지 고심하다, 10년 간 정기적으로 주식을 사면 어떤 결과가 나올지?

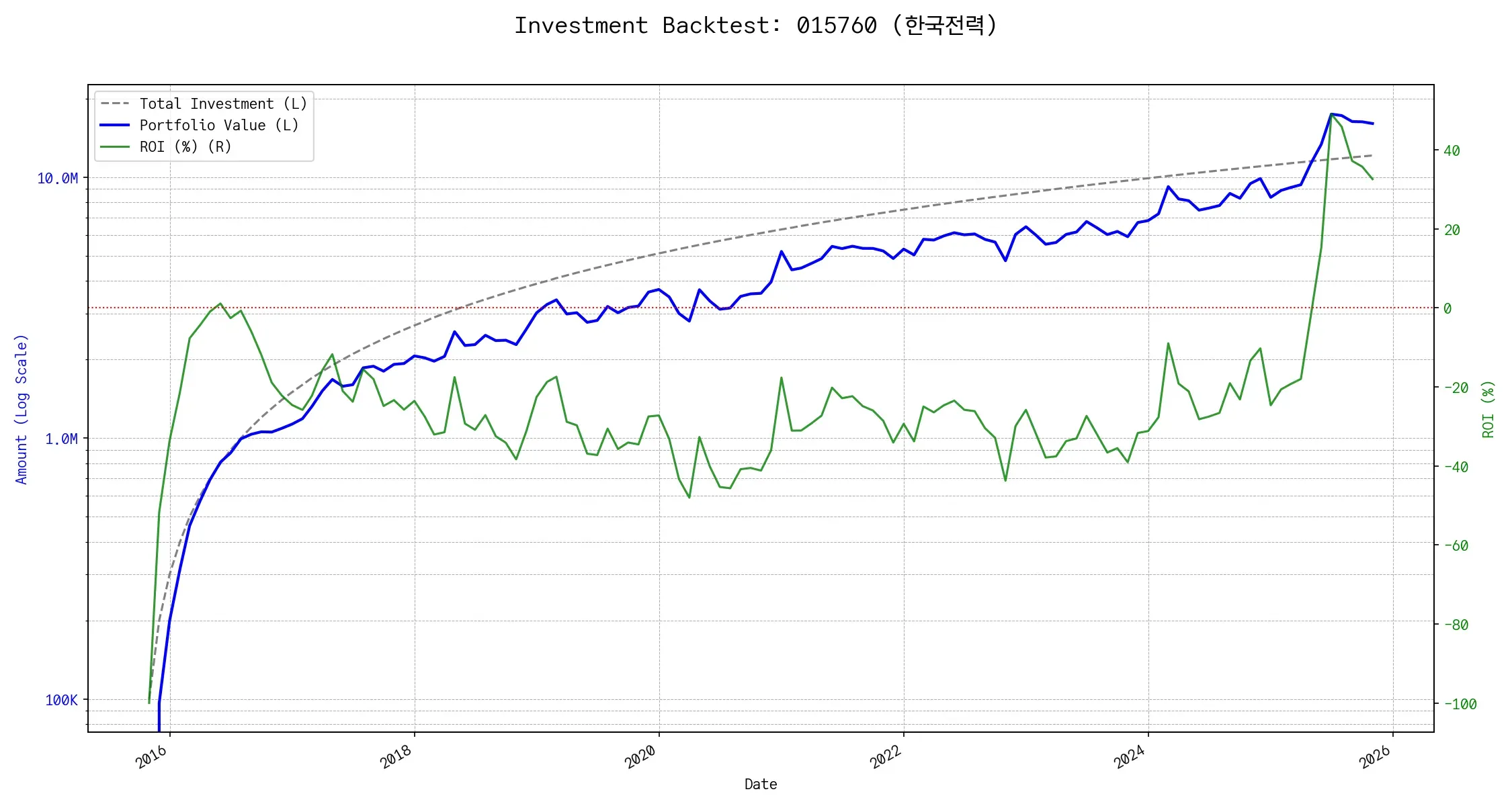

예를 들면 매월 말일 종가 기준 삼성전자를 50만원으로 살 수 있을만큼 사면 몇 주를 모을 수 있고 2025년 10월 시점 평가금액은 얼마인가?

구글 스프레드에 googlefinance 함수로 특정일 종가도 가져올 수 있고, 각종 함수를 이용하면 50만원으로 사고 남은 금액은 다음달로 이월할 수도 있었죠(아예 주식 못 사면 몇 달 돈 모은 뒤 매수 하는)

생각보다 단순해서 구글 스프레드 시트로 종목 코드를 바꿔가면서 여러 종목의 결과를 바꿔보기도 하고, 아예 연 정기예금 1년짜리 10년 연복리로 굴렸을 때를 비교대상으로 해서 결과를 확인해보기도 했습니다.

이렇게 하다보니 아예 한국 주식 전체를 다 보고 싶었는데, 구글 스프레드 시트로는 손이 많이 가겠더라고요.

Python 으로 어느 정도 만들어 그래프도 출력하고 꽤 괜찮게 나왔습니다. 이 때는 Jupyter Notebook 에서 그래프 만들어서 확인하는 개발 과정을 거쳤습니다.

미국 주식까지 포함해 다 돌리면 전체 결과를 30분 정도 후에 확인할 수 있었습니다.

너무 느린 속도를 개선하기 위해 async 나 멀티 프로세스 넣으려다 포기하고 몇 년 정도 방치해두다 문득, LLM 바이브코딩으로 개선해보는건 어떨까? 싶은 마음에 github 코드를 주고 개선해보라고 줬더니...

- 벤치마크에 8 초, 그래프 생성에 2분 소요(물론 그 사이 컴퓨터가 바뀐 덕도 봄)

- DB 구조 등도 크게 개선 - 예전엔 거래 데이터가 종목 당 테이블 하나였으나, 이젠 한 테이블에 '심볼-시간'으로 인덱스하여 DB구조 단순하고 속도 개선에 도움이 된듯

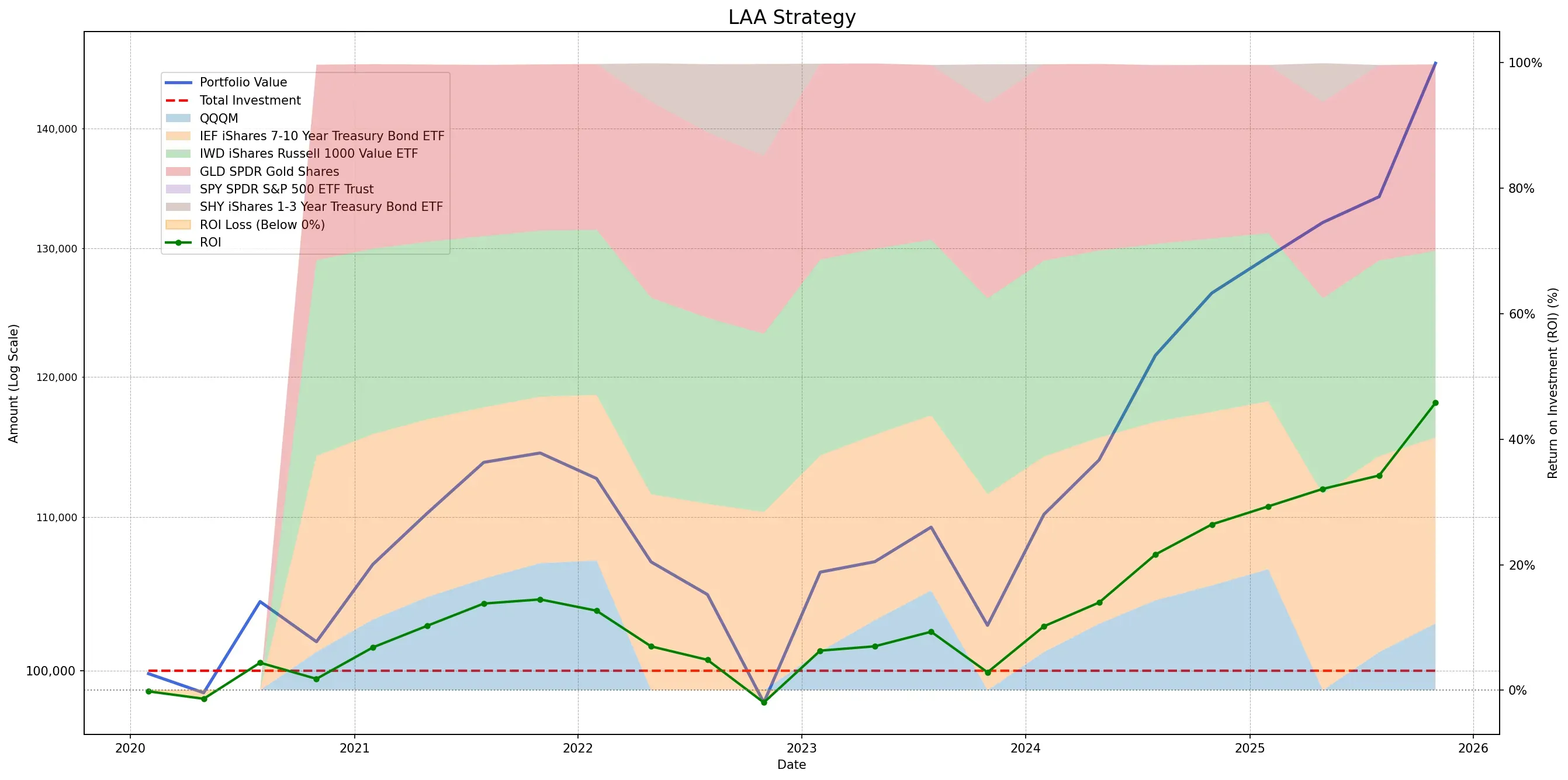

- 여기까진 기존 개선이고 이후 기능 추가

- 여러 주식을 비율대로 매수, 일정 기간마다 리밸런싱하거나 / 리밸런싱 하지 않고 초기 비율대로 계속 매수 반복

- 리밸런싱 기간에 특정 조건에 따라 종목 교체

온갖 기능 추가에 4-6시간만에 완료 했습니다. 중간 중간 만든 그래프 분석에 더 몰입해서 실제 코드 바꾼 시간은 더 줄어들거고요.

원래 뼈대가 되는 프로그램이 있었지만 아이디어 수준이었고, 현재 모습은 원래 형체는 남지도 않고 완전히 다른 프로그램.

사용한 LLM 은 GEMINI 2.5 PRO 였고 느낀 점은

- 파이썬 코드의 일부를 아예 표기를 못함. 리스트 등의 초기화 코드를

result = []로 표기해야 할 것을result =로만 표기, 잘못됐다고 직접 지정하고 다시 작성하라고 해도 못 함. 어떤 값을 넣어야 하는지 알려달라고 해도 못 적길래 이 부분에서 시간 많이 소비 (Python 디버깅을 할 줄 모르는 데다 내가 짠 프로그램이 아니니 더더욱.) - 코드를 제대로 안 봐도 의도한 바대로 실행이 됨. 그냥 어떤 결과가 나와야 하는데 안나오는 경우 에러나 결과물의 이 값이 바뀌었으면 좋겠다고 이야기하면 고쳐줌

이래서 몇 십만원 나와도 LLM 붙여서 코딩하는구나 싶었습니다.